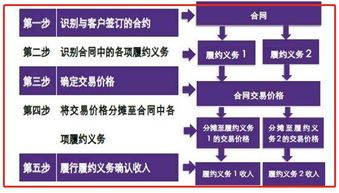

在企業(yè)收入確認(rèn)的會計(jì)準(zhǔn)則中,"企業(yè)因向客戶轉(zhuǎn)讓商品或提供勞務(wù)而有權(quán)取得的對價(jià)很可能收回" 是至關(guān)重要的一項(xiàng)條件。它并非簡單地指企業(yè)擁有收款的權(quán)利(即形成了應(yīng)收賬款),而是強(qiáng)調(diào)這種收款權(quán)利實(shí)現(xiàn)的可能性必須很高,企業(yè)能夠合理預(yù)期最終可以收到客戶支付的對價(jià)。這一原則的核心目的是確保所確認(rèn)的收入是高質(zhì)量的、能夠帶來實(shí)實(shí)在在現(xiàn)金流入的經(jīng)濟(jì)利益,而不僅僅是一紙債權(quán)。

具體而言,"很可能收回" 在實(shí)務(wù)中通常意味著收取對價(jià)的可能性超過50%,即發(fā)生的概率比不發(fā)生的概率要大。企業(yè)需要在交易發(fā)生時(shí),基于所有可獲得的證據(jù)(包括過去的經(jīng)驗(yàn)、客戶信用狀況、市場環(huán)境等)進(jìn)行綜合判斷。

評估 "對價(jià)很可能收回" 的關(guān)鍵考量因素包括:

1. 客戶的信用風(fēng)險(xiǎn):這是最核心的因素。企業(yè)需要評估客戶的財(cái)務(wù)狀況、付款能力、歷史信用記錄以及是否存在違約跡象。對于新客戶或信用狀況不明的客戶,需要更加審慎。

2. 交易條款與支付安排:合同中約定的付款條件、付款方式(如預(yù)付款、進(jìn)度款、信用期)、是否存在退貨權(quán)或價(jià)格折讓等,都會影響收款的可能性。例如,附有重大退貨權(quán)的銷售,在退貨期結(jié)束前,收入確認(rèn)可能就需要延遲。

3. 外部經(jīng)濟(jì)與市場環(huán)境:宏觀經(jīng)濟(jì)波動、行業(yè)政策變化、客戶所在市場的穩(wěn)定性等,都可能影響客戶的支付能力和意愿。

4. 企業(yè)與客戶的過往交易歷史:長期合作且回款記錄良好的客戶,其 "很可能收回" 的判斷依據(jù)就更為充分。

5. 商品或勞務(wù)的轉(zhuǎn)讓性質(zhì):如果商品的所有權(quán)或控制權(quán)尚未轉(zhuǎn)移,或勞務(wù)尚未提供完畢,即使合同已簽署,收取對價(jià)的權(quán)利也可能尚未確立或存在不確定性。

對企業(yè)事務(wù)登記代理行業(yè)的特別啟示:

對于企業(yè)事務(wù)登記代理這類服務(wù)型企業(yè),其收入確認(rèn)同樣嚴(yán)格遵循此原則。在提供代理注冊、變更、年報(bào)、許可證辦理等服務(wù)時(shí):

- 在服務(wù)完成并交付成果(如取得營業(yè)執(zhí)照、完成變更登記)前,即使合同約定付款,如果客戶信用不佳或存在爭議,也可能無法滿足 "對價(jià)很可能收回" 的條件,此時(shí)不應(yīng)確認(rèn)收入,已收取的款項(xiàng)應(yīng)作為合同負(fù)債(預(yù)收賬款)處理。

- 對于長期服務(wù)合同或分階段服務(wù)(如年度代理記賬),需要根據(jù)服務(wù)的履約進(jìn)度和合同約定的收款權(quán)來分段評估。只有當(dāng)企業(yè)已經(jīng)履行了該階段的義務(wù),且有權(quán)收取該部分對價(jià),并且該部分對價(jià)很可能收回時(shí),才能確認(rèn)該階段的收入。

- 實(shí)踐中常見做法:許多規(guī)范的代理機(jī)構(gòu)采用 "預(yù)收款" 或 "服務(wù)完成并交付關(guān)鍵文件后結(jié)算" 的模式,這本身就是為了管理和降低收款風(fēng)險(xiǎn),確保在確認(rèn)收入時(shí),款項(xiàng)收回已有很高保障。

如果對價(jià)收回的可能性不高,會計(jì)上應(yīng)如何處理?

如果評估認(rèn)為對價(jià)收回的可能性不高,即不滿足 "很可能收回" 的條件,那么即使其他收入確認(rèn)條件(如合同成立、權(quán)利義務(wù)明確、履約進(jìn)度能確定等)都已滿足,企業(yè)也 不能確認(rèn)收入。此時(shí),若企業(yè)已經(jīng)向客戶轉(zhuǎn)讓了商品或提供了服務(wù),應(yīng)首先將已發(fā)生的成本確認(rèn)為一項(xiàng)資產(chǎn)(例如 "合同履約成本")或當(dāng)期費(fèi)用,并繼續(xù)評估后續(xù)情況。只有當(dāng)后續(xù)情況變化,使得對價(jià)收回變得 "很可能" 時(shí),才能確認(rèn)相應(yīng)的收入。

****

"對價(jià)很可能收回" 原則是收入確認(rèn)的 "安全閥",它要求企業(yè)基于商業(yè)實(shí)質(zhì)進(jìn)行理性、謹(jǐn)慎的判斷,防止虛增收入和資產(chǎn)。對于企業(yè)事務(wù)登記代理及其他所有行業(yè)的企業(yè)而言,建立健全的客戶信用管理體系、審慎訂立合同條款、并在財(cái)務(wù)核算中嚴(yán)格執(zhí)行這一原則,是確保會計(jì)信息真實(shí)可靠、企業(yè)穩(wěn)健經(jīng)營的重要基礎(chǔ)。